« La fintech n’est pas un facilitateur mais le moteur du changement »

Pierre Gramegna, Ministre des Finances du Luxembourg

Entre 2010 et 2020, les startups françaises de la fintech ont levé plus de 2,5 milliards d’euros. Ce montant astronomique illustre bien la croissance spectaculaire de ce créneau (source : Observatoire de la Fintech). Avec l’avènement du commerce sans contact et des taux d’intérêt négatifs, les secteurs bancaires et financiers subissent de profondes mutations. De plus, l’emballement médiatique autour des cryptomonnaies et généralement tout ce qui repose sur une blockchain aiguisent l’intérêt des investisseurs comme des utilisateurs.

À l’origine, la fintech (contraction de « financial technologies« ) désigne l’ensemble des outils informatiques et numériques utilisés pour améliorer ou automatiser les services financiers. Derrière ce terme, nous trouvons un éventail très large de technologies, de pratiques et de services qui vont de l’application mobile de gestion de budget aux systèmes experts reposant sur l’intelligence artificielle permettant de détecter et d’anticiper les cas de fraude (What is Fintech?).

Par extension, cela inclut bien évidemment les cryptomonnaies, même si elles ne représentent qu’une petite partie des usages, et ne sont surtout que la dernière étape d’un long processus d’innovation initié il y a 50 ans :

- dans les années 70 avec l’introduction des premiers ordinateurs dans les middle offices permettant d’accélérer grandement des opérations comme les virements internationaux (notamment à travers des réseaux comme SWIFT) ;

- dans les années 80 avec les premiers services bancaires distants proposés sur Minitel ;

- dans les années 90 avec les premières banques en ligne comme Cortal ou Banque Directe ;

- dans les années 2000 avec l’explosion des startups financières, celles qui forment la partie visible de l’iceberg.

Dans la mesure où tous les services bancaires et financiers sont informatisés de longue date, ne sont aujourd’hui considérées comme fintech que des technologies ou sociétés numériques. Mais même selon cette distinction, il est possible d’identifier trois grandes phases dans l’évolution des services financiers numériques :

- la fintech 1.0 qui correspond à une phase de numérisation de l’existant permettant de réduire les coûts et délais pour le paiement entre particuliers (ex : PayPal, Venmo…), le paiement en point de vente (ex : Square, PayLib…), la gestion d’un compte courant (ex : Monzo, N26…), l’achat ou la vente de produits financiers (ex : E*Trade, Boursorama…) ou de cryptomonnaies (ex : Binance, eToro…) ;

- la fintech 2.0 qui désigne des plateformes regroupant différents types de services comme ceux proposés sur les super apps asiatiques (ex : WeChat, Paytm…) américaines (ex : Uber Cash, Apple Pay…) ou européennes (ex : Lydia, Lyf…), les portails de services financiers (ex : Revolut, Wise…), les applications mobiles de gestion financière (ex : Divvy, Brex, Linxo…) ;

- La fintech 3.0 qui repose sur l’utilisation de blockchains (ex : Ethereum, Cardano, Solana…) pour proposer des cryptomonnaies (ex : BTC, SOL, ADA…), des applications financières décentralisées (ex : Maker, Compund…) ou des protocoles décentralisés (ex : Aave, Uniswap…).

C’est dans cette troisième catégorie de fintech que l’on trouve aujourd’hui le plus gros foisonnement. Pour comprendre l’ampleur du phénomène, il existe une littérature très riche et de nombreuses sources souvent difficiles à lire tant le jargon y est dense (nous pouvons néanmoins vous recommander la lecture de ce dossier très complet : FinTech 3.0 Re-Architecting Financial Market Infrastructure & DeFi).

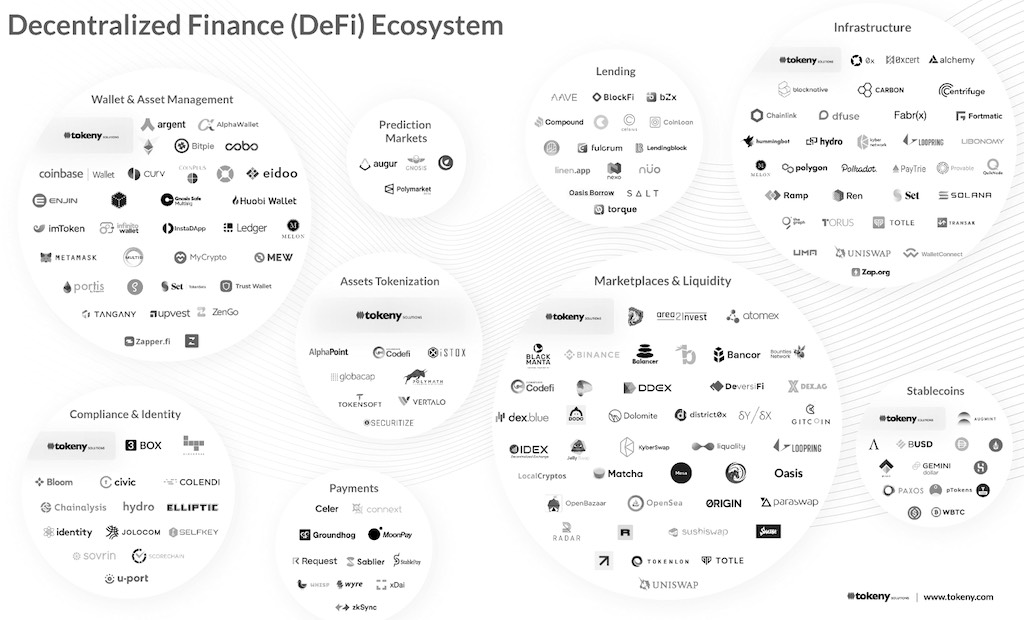

Plutôt que de fintech, le marché parle maintenant de finance décentralisée (DeFi pour « Decentralized Finance« ) comme une alternative au système traditionnel qui repose sur le recours systématique à des intermédiaires institutionnels (What’s DeFi?). Pour vous y retrouver, Tokeny propose un panorama complet des principaux acteurs classés selon différentes catégories :

Ces nouveaux usages peuvent légitimement vous sembler très précoces, ils reposent néanmoins sur des infrastructures techniques parfaitement maitrisées. La question n’est plus de savoir si ces technologies sont stables, mais plutôt si le marché a une capacité d’adaptation et d’assimilation suffisamment forte pour profiter de toutes les opportunités qui lui sont offertes. Car force est de constater que beaucoup d’eau a coulé sous les ponts depuis les débuts chaotiques du bitcoin il y a une dizaine d’années.

Autrefois considéré comme l’apanage des anarchistes et trafiquants, le bitcoin est maintenant un actif spéculatif échangé aussi bien par des particuliers que des grandes institutions financières. C’est également une monnaie officiellement reconnue par certains états comme le Salvador (El Salvador Gets Ready for a Risky Bitcoin Experiment).

En quelques années, le marché des cryptomonnaies s’est diversifié de façon spectaculaire et représente maintenant un volume de plus de deux billions de dollars : Cryptomonnaies, un marché à plus de 2 000 milliards de dollars. Ceci étant dit, les cryptomonnaies restent un support d’investissement extrêmement risqué, source de nombreuses arnaques : Going for Broke in Cryptoland.

Les différents acteurs sont néanmoins parfaitement conscients des faiblesses structurelles du secteur. Ainsi, les principaux défis à relever à court terme sont les suivants :

- Volatilité. Les cryptomonnaies étant soumises à des variations extrêmement importantes (fréquemment supérieures à +/- 10% en une seule journée), de plus en plus de produits ou services financiers reposent sur des stablecoins, des cryptomonnaies adossées à des monnaies traditionnelles pour pouvoir garantir leur stabilité (ex : TUSD, USDT, USDC ou le futur Diem de Facebook). Il existe même des projets français d’envergure (Casino lance lugh, le premier actif numérique français adossé à l’euro).

- Consommation d’énergie. Le bitcoin est jugé à juste titre comme très énergivore. Ceci est directement lié à la façon dont sont créées les nouvelles unités (principe de Proof of Work qui nécessite de résoudre une équation mathématique complexe, donc d’avoir recours à des ordinateurs très puissants). Les blockchains de nouvelle génération utilisent ainsi des mécanismes de validation alternatifs (Proof of Stake, Proof of Activity, Proof of History… cf. An Overview of Consensus Protocols in Blockchain).

- Concentration. À une époque, les plus grosses fermes de minage étaient pour la plupart en Chine, mais le gouvernement a décidé de lutter contre ces pratiques pour réallouer la consommation d’énergie à son industrie (avec un report logique sur l’Afrique où l’électricité et la main-d’oeuvre sont moins chères : Africa’s crypto market has grown by more than 1,200% since 2020).

- Simplicité. Pour un néophyte, acheter soi-même des cryptomonnaies relève du parcours du combattant. Heureusement, il existe maintenant des outils permettant de grandement simplifier les transactions (ex : les services de gestion de portefeuilles électronique comme Exodus ou Trezor, les places de marché comme Binance ou Coinbase ou des produits financiers « traditionnels » qui reposent sur des cryptomonnaies (ex : les ETF - Exchange-Traded Funds).

Comme vous pouvez le constater, de nombreuses solutions existent pour pallier aux principaux défauts que l’on peut trouver à la DeFi si on la compare à la finance traditionnelle. Mais l’évolution ne s’arrête pas là, car la finance décentralisée est en perpétuelle évolution pour pouvoir séduire un public toujours plus large. Ainsi, les tendances du marché pour les prochains mois sont les suivantes :

- Interopérabilité entre les blockchains. Le principe de crosschain est de pouvoir s’appuyer sur différentes blockchains ou de facilement opérer une migration (ex : Ripple qui s’est repositionné sur ce créneau : XRP now cross-chain compatible with Wanchain and Ethereum testnet) ;

- Places de marché décentralisées. Face aux déboires de places de marché comme Mt. Gox, CoinCheck ou QuadrigaCX, de plus en plus d’utilisateurs se tournent vers les DEXs, les Decentralized Cryptocurrency Exchanges pour limiter le risque de hacking ou d’insolvabilité (ex : ParaSwap, Uniswap… cf. The Decentralized Exchange Landscape) ;

- Cryptomonnaies souveraines. La Chine a frappé un grand coup avec le lancement extrêmement rapide du Yuan numérique (China has spent 34.5 billion digital yuan), mais les autres grandes nations ne sont pas en reste avec de nombreux projets de CBDC « Central Bank Digital Currencies » (The e-Dollar project is live et Un Euro numérique) ;

- Facilitateurs techniques et règlementaires. Les infrastructures techniques permettant de faire l’interface avec les middle ou back-office bancaires traditionnels (ex : Circle ou Tokeny : Circle Engages with Mastercard to Simplify Cryptocurrency-to-Fiat Conversion Using USDC et Euronext invests in Tokeny Solutions, the compliant tokenization platform).

L’avènement de la DeFi est-il le point de départ d’une nouvelle ère pour les services financiers ? Oui et non ! D’un côté, il est indéniable que la fintech 3.0 se positionne comme une réelle alternative au système financier traditionnel ; mais d’un autre côté, non seulement les gouvernements des grandes nations sont en train de définir un arsenal juridique pour encadrer ces nouveaux usages (ex : la règle du KYC qui s’applique aux services de gestion de portefeuille électronique), mais en plus l’actualité nous rappelle que la DeFi est extrêmement sensible aux soubresauts de la finance traditionnelle : Crypto Markets Suddenly Lose $250 Billion In Value As Evergrande Turmoil Pummels Bitcoin, Ethereum And Other Major Cryptocurrencies. Cette très sévère correction liée à l’incertitude de l’économie chinoise nous rappelle ainsi qu’aucun marché financier n’opère dans un vase clos. Pour une analyse éclairée sur la question, nous vous recommandons cet article : Macro Uncertainty Drags Down Crypto.

Nous sommes en plein dans la quatrième révolution industrielle, aucun secteur n’est épargné et la finance ne fera pas exception à la révolution numérique. Comme c’est souvent le cas avec les nouveaux acteurs et usages numériques, chaque secteur est lentement, mais profondément bouleversé. La dure réalité de la transformation digitale de la finance est que tous les acteurs sont exposés au risque de disruption : les banques et établissements financiers historiques tout comme les startups qui évoluent dans un environnement ultra-concurrentiel et très instable.

—

Si vous souhaitez en savoir plus sur l’accélération numérique du secteur bancaire et financier, n’hésitez pas à nous contacter pour que nous puissions partager avec vous notre retour d’expériences sur des programmes d’acculturation numérique et réfléchir à des solutions pragmatiques adaptées au contexte de votre entreprise.